Nowa strategia VeloBanku „Aim High” do 2028 roku opiera się w ogromnej mierze na zaawansowanych technologiach, cyfryzacji oraz szerokim wykorzystaniu sztucznej inteligencji (AI). Działania te mają na celu budowę nowoczesnego „cyfrowego buntownika” (takiego określenia użył jeden z członków zarządu banku) na rynku, poprawę efektywności, automatyzację procesów oraz całkowitą redefinicję sposobu obsługi klienta.

Co warto wiedzieć o cyfrowych projektach VeloBanku?

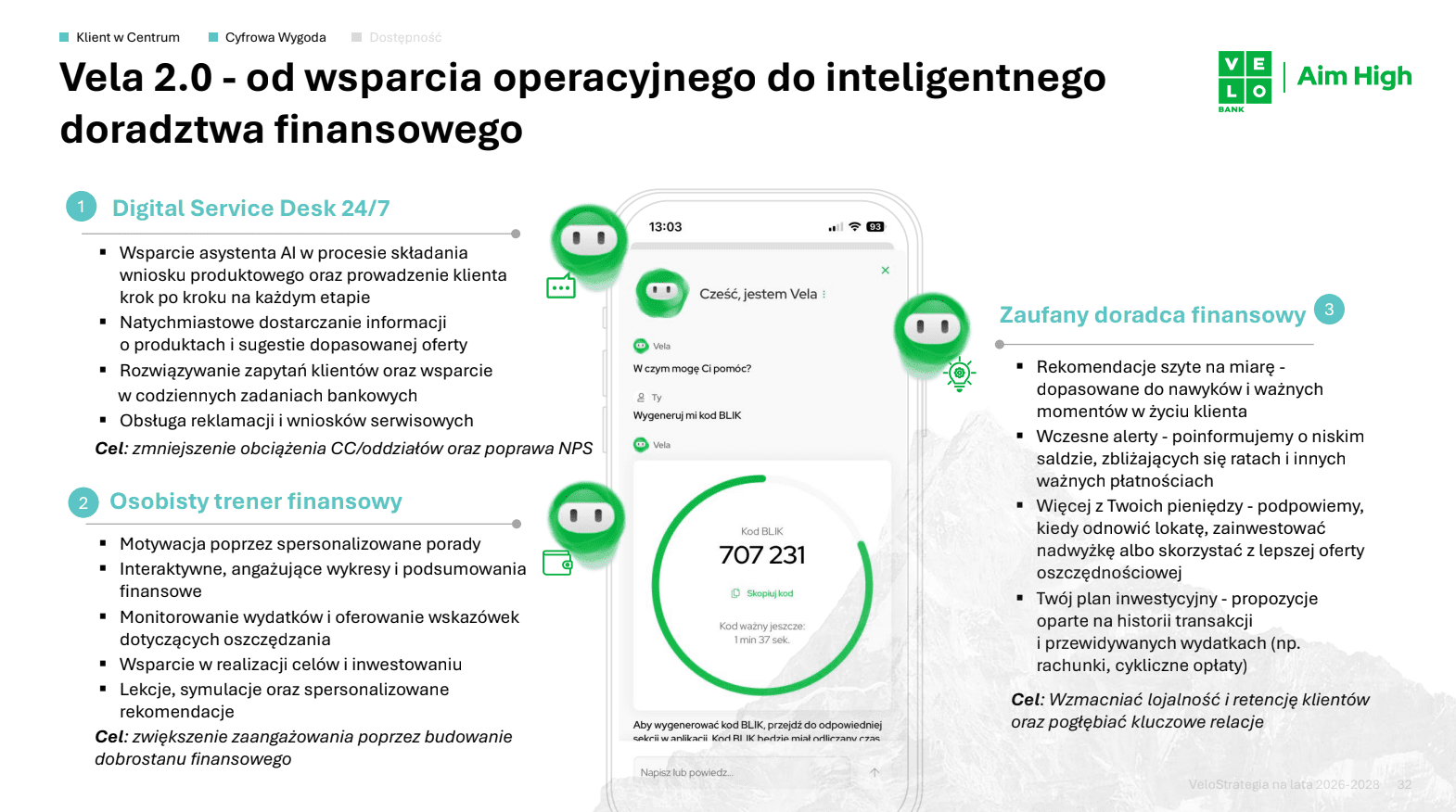

1. Bankowość konwersacyjna na GenAI i rozwój wirtualnej asystentki (Vela 2.0)

Bank odchodzi od tradycyjnych interfejsów opartych na formularzach, okienkach i przyciskach na rzecz innowacyjnej „bankowości konwersacyjnej”. Kluczowym elementem tej zmiany jest wirtualna asystentka Vela, która w ciągu niespełna roku odpowiedziała już na ponad 400 000 pytań.

W nowej strategii bank stawia na stworzenie Veli 2.0, która dzięki wykorzystaniu generatywnej sztucznej inteligencji (GenAI) potrafi znacznie więcej i ma pełnić rolę zaufanego, osobistego doradcy finansowego. Nowe rozwiązania pozwolą na hiperpersonalizację – produkty i usługi będą „szyte na miarę” w oparciu o bezpośrednią rozmowę z asystentką, dostosowując się do aktualnej sytuacji życiowej klienta.

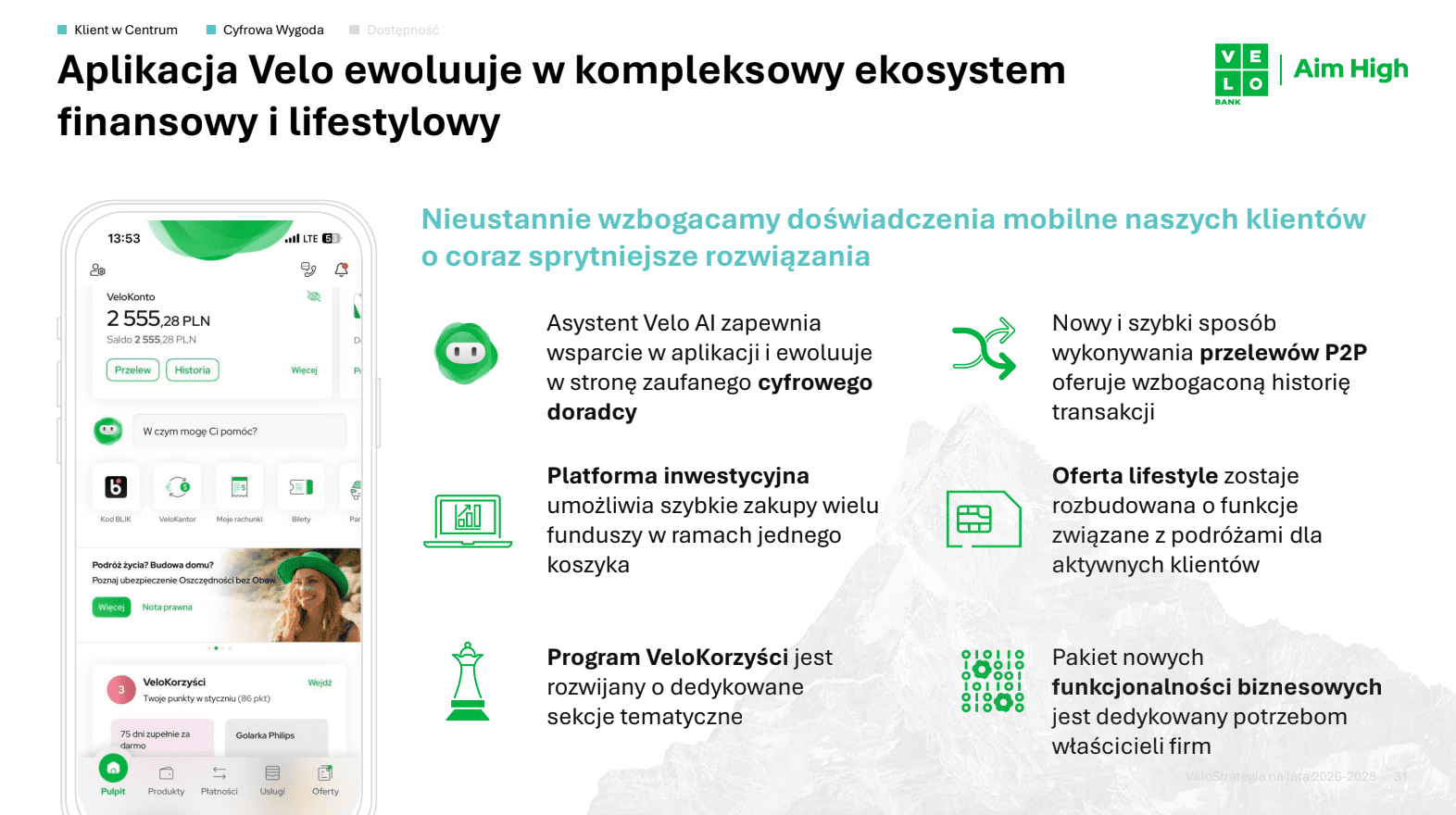

2. Rozwój aplikacji mobilnej i ekosystem „Beyond Banking”

VeloBank planuje znacząco zwiększyć adopcję bankowości mobilnej (o 20 punktów procentowych do 2028 roku) oraz znaleźć się w pierwszej trójce (z ambicjami na pierwsze miejsce) najlepiej ocenianych aplikacji pod względem wskaźnika lojalności klientów NPS. Aplikacja ma realizować koncepcję „beyond banking”, stając się centrum zarządzania nie tylko finansami, ale i stylem życia.

Zostaną w niej zintegrowane m.in. program VeloKorzyści, system międzynarodowych płatności natychmiastowych (Global Pay) oraz nowa, wdrożona na najwyższym poziomie cyfrowa platforma inwestycyjna, która ma wystartować w połowie roku. Jednocześnie bank podjął pragmatyczną decyzję o zamknięciu platformy e-commerce VeloMarket, aby nie rozpraszać uwagi biznesowej i nie ponosić dalszych kosztów marketingowych.

3. Optymalizacja operacyjna, robotyzacja i Contact Center

Sztuczna inteligencja jest intensywnie wdrażana w procesach optymalizacji operacji i back-office, co ma pomóc bankowi w osiągnięciu ambitnego wskaźnika kosztów do dochodów (C/I) na poziomie ok. 47% do 2028 roku. W banku funkcjonują już zautomatyzowani agenci i roboty, które w obszarze reklamacji przeanalizowały kilkadziesiąt tysięcy dokumentów, wykonując pracę stanowiącą ekwiwalent dziesiątek tysięcy osobodni.

Z kolei w obszarze Contact Center z powodzeniem zaimplementowano voiceboty, które przeprowadziły tysiące bezpośrednich rozmów z klientami. Zintegrowanie kanałów cyfrowych z Contact Center pozwala również na błyskawiczną reakcję żywego konsultanta, gdy klient np. zatrzyma się w połowie wypełniania wniosku online.

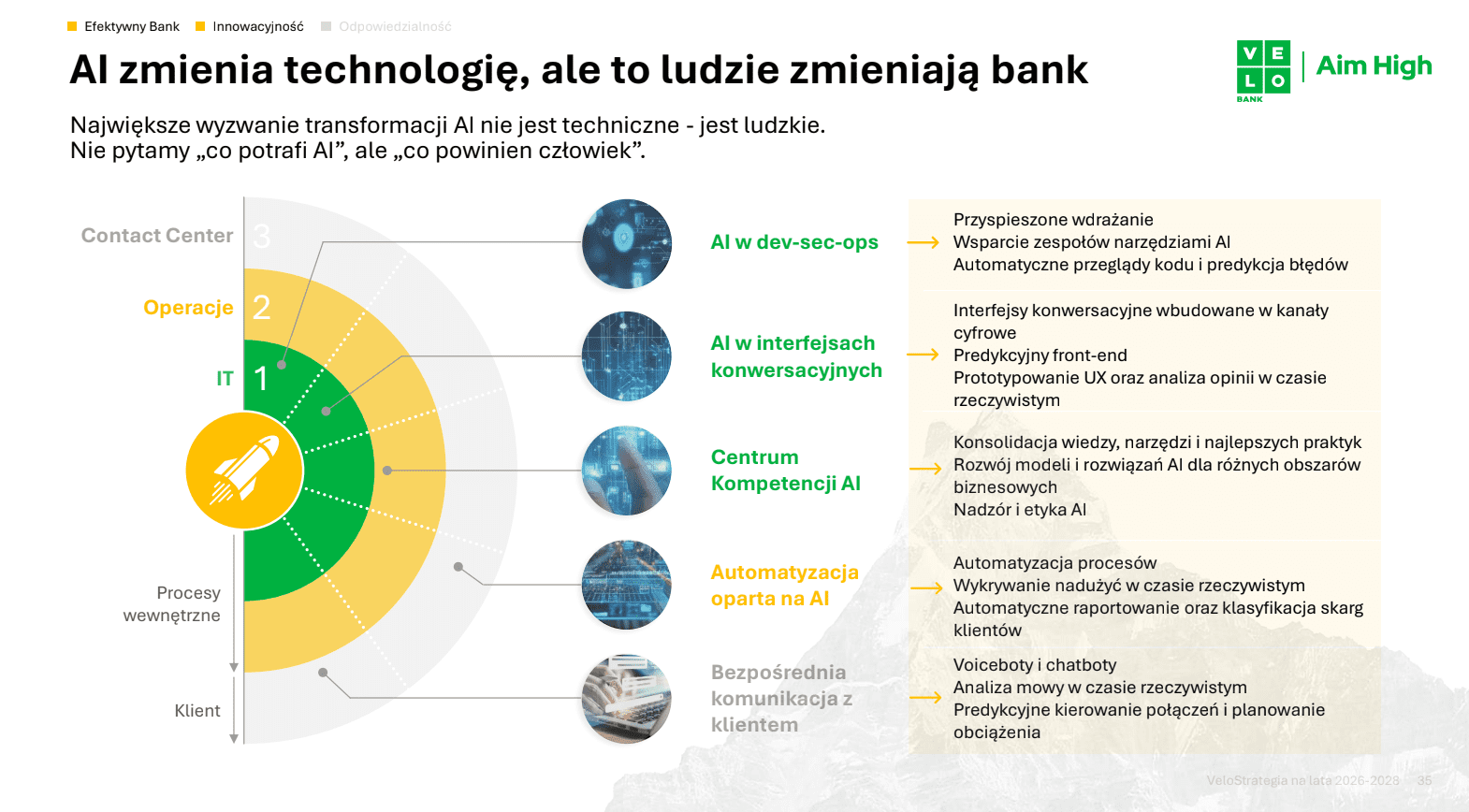

4. AI w IT i procesach wytwarzania oprogramowania (DevSecOps)

VeloBank należy do awangardy technologicznej, implementując generatywną sztuczną inteligencję (modele językowe LLM) bezpośrednio do tworzenia oprogramowania bankowego. Ponieważ modele językowe potrafią już generować kod programistyczny z biegłością bliską człowiekowi, bank wdraża tę technologię w procesach DevSecOps. Pozwoli to na błyskawiczne dostarczanie rozwiązań dla pionów biznesowych, często wręcz z dnia na dzień.

5. Cyfryzacja bankowości biznesowej i leasingu

W najmłodszym segmencie bankowości korporacyjnej planowana jest gruntowna modernizacja cyfrowa. Bank przebuduje stronę internetową oraz aplikację dla firm, przenosząc do nich najbardziej udane rozwiązania technologiczne z segmentu detalicznego. Produkty skarbowe (np. zabezpieczenia ryzyka kursowego) zostaną bezpośrednio zintegrowane z platformą internetową.

Równolegle bank błyskawicznie nadrabia dług technologiczny w niedawno przejętej spółce leasingowej – przed majem planuje zaprezentować branży zupełnie nowe rozwiązanie technologiczne usprawniające pracę doradców, oparte na najnowocześniejszym rynkowym oprogramowaniu.

6. Zastosowanie AI i ML w zarządzaniu ryzykiem oraz windykacji

Bezpieczeństwo bardzo szybkiego wzrostu akcji kredytowej jest gwarantowane przez zawansowane analitycznie systemy. Modele oceny zdolności kredytowej oparto na technologii Machine Learning, z naciskiem na budowę całego ekosystemu modeli predykcyjnych. Strategicznym celem operacyjnym jest doprowadzenie do sytuacji, w której 95% decyzji kredytowych w detalu będzie podejmowanych w procesach w pełni automatycznych.

Ponadto, bank rozwija system monitorowania portfela w czasie rzeczywistym (real-time monitoring) na potrzeby wczesnego ostrzegania o ryzyku. Generatywna sztuczna inteligencja trafi niedługo także do obszaru windykacji – działania z zakresu wczesnej, miękkiej windykacji zostaną zintegrowane z asystentką Vela oraz zostanie uruchomiony dedykowany bot windykacyjny.

7. Technologiczne wsparcie Private Bankingu

W wyniku przejęcia części detalicznej banku Citi Handlowy, VeloBank integruje silne kompetencje ludzkie i relacyjne przejmowanej organizacji ze swoją przewagą technologiczną. Wniesienie nowoczesnej technologii cyfrowej – której przez lata brakowało w Citi – do ugruntowanego modelu doradczego, stworzy wysoce konkurencyjną, nową ofertę w ramach bankowości prywatnej (Private Banking).