Pandemia przyspieszyła transformację sektora retail i przestawienie go na cyfrowe tory. W kilka miesięcy od poluzowania obostrzeń dot. prowadzenia tradycyjnego handlu detalicznego, dynamika wzrostu e-handlu wyhamowała, ale nadal jest imponująca. Sprzedawcy powinni z reagowania na bieżące zmiany w otoczeniu rynkowym przejść w tryb długookresowego inwestowania w cyfryzację kanałów sprzedaży, w tym w rozwój platform omnichannel – to najważniejsze wnioski z webinaru zorganizowanego niedawno przez Emarsys i Unity Group.

Po pierwszych tygodniach lockdownu, gdy wymuszona pandemią zmiana przyzwyczajeń zakupowych doprowadziła do boomu w branży e-commerce, na przełomie lipca i sierpnia w wielu krajach widoczna była już normalizacja udziału tego kanału w całkowitej sprzedaży detalicznej. Mimo wyraźnego wyhamowania dynamiki wzrostu e-handlu w ostatnim czasie jego rola w kształtowaniu sprzedaży detalicznej i całej gospodarki jest niewspółmiernie większa niż przed wybuchem pandemii.

W wielu krajach ostatnie miesiące to wzrost branży e-commerce, osiągany wcześniej na przestrzeni wielu lat. Podczas webinaru organizowanego wspólnie przez Emarsys i Unity Group, eksperci transformacji cyfrowej biznesu i e-commerce wspólnie zastanawiali się, czy obserwowane zmiany w strukturze rynku mają trwały charakter.

„Nasza analiza dotycząca okresu 26 lipca – 8 sierpnia, czyli w 3 miesiące od pierwszego poluzowania restrykcji, jasno pokazuje, że sprzedaż online nie przestaje zyskiwać na znaczeniu. W takich krajach jak Wielka Brytania czy Australia wzrost r/r przychodów ze sprzedaży online wciąż przekracza 100 proc., podczas gdy w regionie DACH, w tym Niemczech, dynamika ustabilizowała się na poziomie 40 proc.” – komentuje Árpád Deàk RVP Sales & Growth Central & Southern Europe w Emarsys.

„Na drugim biegunie są Brazylia i Chiny, gdzie ostatnie 2 tygodnie przyniosły wyraźne, bo dwucyfrowe spadki sprzedaży online. Niemniej w ujęciu globalnym widać kontynuację „ofensywy” e-handlu i jego umacnianie się na pozycji coraz bardziej liczącego się kanału sprzedaży detalicznej” – dodaje Árpád Deàk.

Jeszcze bardziej imponującą szarżę e-commerce zanotowano w Polsce. Wg danych banku Santander udział e-commerce w polskim handlu detalicznym wzrósł w kilka tygodni do szczytowego momentu ponad dwukrotnie (z 5,5 do 12 proc.). W latach 2010-2015 dynamika e-commerce na krajowym rynku była dwucyfrowa r/r i to był zawsze najszybciej wschodzący rynek online w UE. Obecnie dynamika znów znacząco wzrosła.

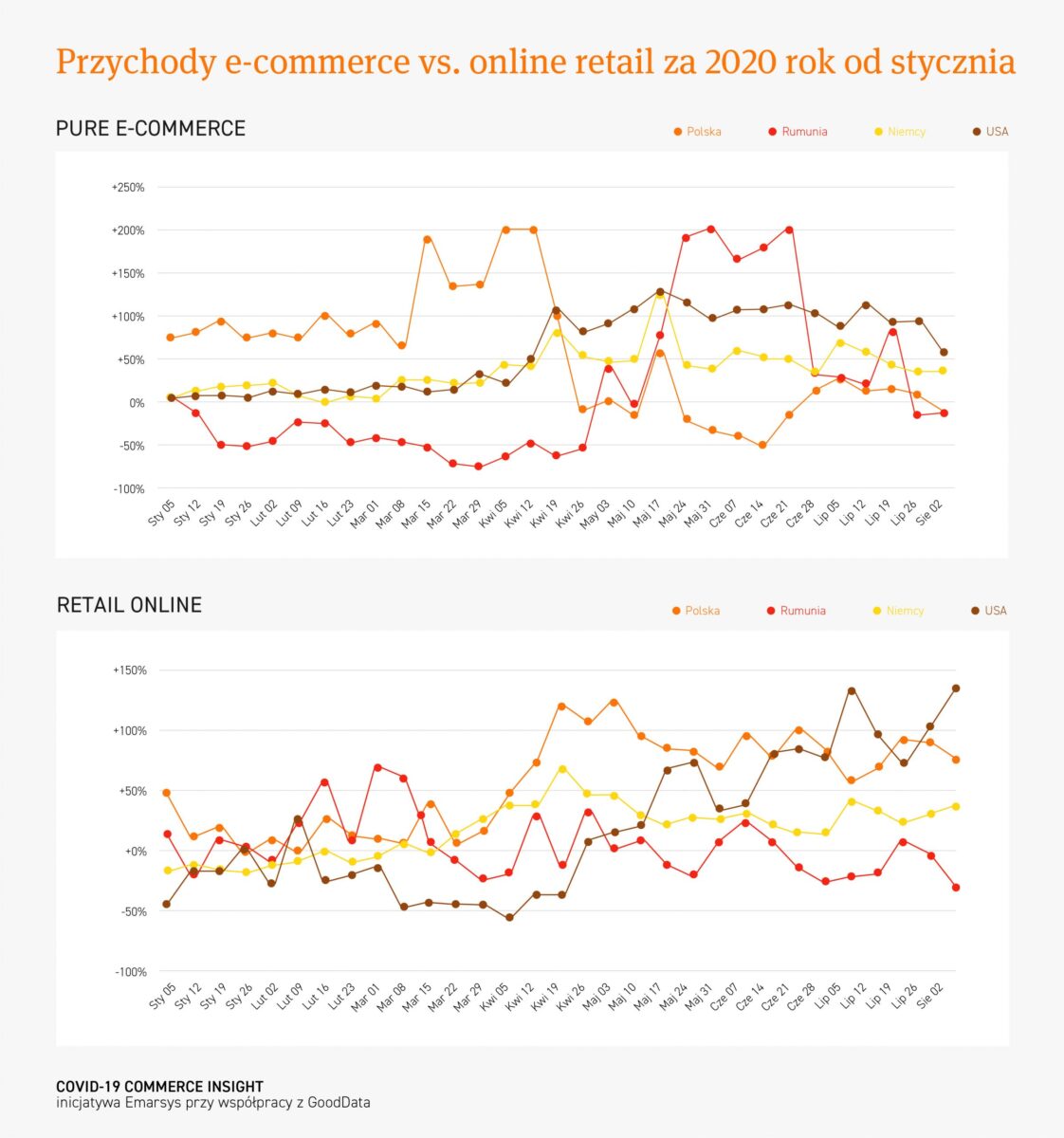

Czysty e-commerce vs sprzedaż detaliczna online

Zdynamizowanie rozwoju sprzedaży internetowej w Polsce rozpoczęło się za pośrednictwem graczy typu pure players. To właśnie sklepy działające tylko online były największym beneficjentem zmian preferencji zakupowych obserwowanych od pierwszych dni marca, notując wzrosty przychodów sięgające nawet 200%. Działo się to kosztem kanału online sklepów tradycyjnych. Według ekspertów Emarsys i Unity Group kolejnym punktem zwrotnym dla polskiego rynku była połowa kwietnia, kiedy tzw. retail online zaczął odzyskiwać rynek.

„W Polsce od mniej więcej połowy kwietnia przychody pure e-commerce mocno spadły, za to zdecydowanie zaczęły rosnąć przychody ze sprzedaży online tradycyjnych sklepów detalicznych. Pokazuje to, że tradycyjni detaliści korzystający z kanału internetowego początkowo byli w odwrocie, ale po dość szybkiej reorganizacji i przemodelowaniu biznesu, byli w stanie włączyć się do gry o klienta i skutecznie odzyskać rynek. Dla wielu z nich oznaczało to w pierwszej fazie pandemii przestawienie się na wyłącznie cyfrowy model sprzedaży” – mówi Dominik Janes, Head of Business Development EMEA z Unity Group.

„Z taką sytuacją musiał się zmierzyć jeden z naszych klientów – firma LPP, gdzie kanał e-commerce był odpowiedzialny w 2019 tylko za 12% przychodów. W momencie zamknięcia sklepów został jedynym kanałem sprzedaży i wymagał gwałtownej rozbudowy aby sprostać zainteresowaniu klientów” – wskazuje Dominik Janes.

Chwilowy spadek dynamiki przychodów sklepów typu e-commerce w Polsce w drugiej połowie kwietnia powiązany był ze stopniowym zdjęciem restrykcji i otwarciem sieci i galerii handlowych 4 maja. To z kolei zaowocowało wzrostem popularności witryn internetowych tych ostatnich, ponieważ robiący zakupy w stacjonarnych punktach sprzedaż uświadomili sobie istnienie ich bezpieczniejszego i wygodniejszego odpowiednika w wersji online. Kolejnym czynnikiem czasowo przeciągającym ruch ze sklepów pure e-commerce do retail e-commerce było wprowadzenie przez te drugie nowych narzędzi uatrakcyjniających zakupy w sieci, w tym usługę click& collect.

Region CEE na dopalaczu

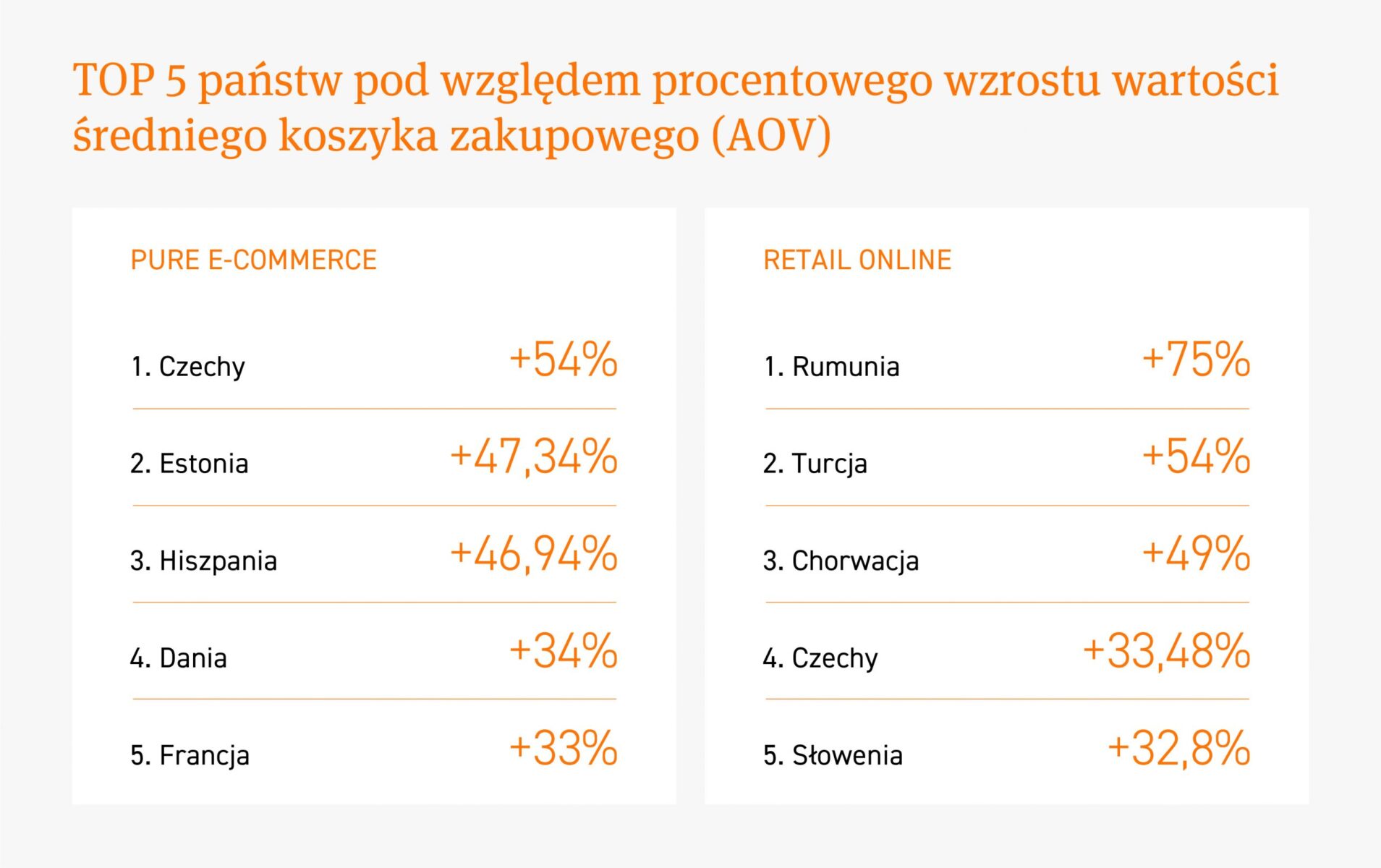

Pandemia zwiększyła liczbę realizowanych zakupów w sieci, ale co nie mniej ważne dla samych sklepów, bardzo istotnie podniosła też średnią wartość koszyka zakupowego (AOV). W przypadku „czystego” e-commerce w analizowanym przez Emarsys tygodniu zaczynający się od 27 lipca prym wiodły Czechy (+54%) i kraje bardziej rozwinięte: Estonia (ponad 47%) czy Hiszpania (ok. 47-proc. wzrost). Natomiast w odniesieniu do retail online widać bardzo wyraźną przewagę regionu Europy Środkowo-Wschodniej z Rumunią na czele – w TOP 5 państw z największym przyrostem AOV aż 4 miejsca zajmują jego przedstawiciele.

Krajobraz po 1. uderzeniu wirusa – jaka przyszłość dla detalu?

Tegoroczna zmiana zachowań konsumenckich do złudzenia przypomina sytuację z 2003 r., kiedy w Chinach nastąpił wybuch SARS i zachowania zakupowe mieszkańców tego kraju całkowicie się zmieniły. Bali się oni wyjść na zewnątrz więc wszystkie zakupy realizowali on-line, napędzając tym samym lokalny rynek e-commerce. Chociaż kryzys trwał krótko, wielu konsumentów przekonało się do tej formy zakupów i nadal z niej korzystało, torując drogę do rozwoju takich globalnych graczy jak Alibaba czy innych azjatyckich gigantów cyfrowych.

„COVID odcisnął swoje piętno zarówno na tradycyjnym, jak i elektronicznym handlu. Pokazał, że sklepy tradycyjne nie znikną, ponieważ ludzie chcą mieć wybór, ale będę musiały wprowadzać coraz więcej rozwiązań cyfrowych wzbogacających i wspierających doświadczenia zakupowe. Z uwagi na bezpieczeństwo klienci preferować będą mniejsze i lokalne sklepy tradycyjne. Duże centra handlowe przegrywają z internetem w wielu obszarach, takich jak: bezpieczeństwo, wygoda oraz bogactwo asortymentu. Dla e-commerce pandemia jest niewątpliwie momentem przełomowym” – mówi Dominik Janes z Unity Group.

„W mojej ocenie zmierzamy coraz szybciej do modelu gdzie internet stanie się głównym kanałem sprzedaży detalicznej, a sprzedaż tradycyjna będzie mieć charakter uzupełniający. Rozwój sprzedaży online automatycznie przekłada się też na wzrost popularności takich usług jak click& collect/ pick-up service czy paczkomaty. O ile jednak pierwsze z tych narzędzi to trend przejściowy, o tyle drugie zostanie z nami na długie lata” – dodaje.

Rok 2020 to eksplozja formy e-commerce. Zdaniem ekspertów Emarsys i Unity Group w przyszłym roku będzie tylko lepiej i spodziewać się można dalszego wzrostu znaczenia tego kanału sprzedaży. Kluczowe dla kondycji sklepów detalicznych będzie ich postawa w obecnej sytuacji i wobec przewidywanych trendów.

Pandemia „popchnęła” nową grupę klientów – osoby po 60. – do zakupów w sieci, jednocześnie coraz popularniejsze stają się zakupy online kategorii produktowych, które przed pandemią miały marginalne znaczenie w e-handlu. Mowa tu o zakupach spożywczych i artykułów FMCG. Te zmiany to wielka szansa, ale też poważne wyzwania przed którymi stoją firmy handlowe.

„Pandemia dała ludziom impuls do testowania zakupów online, często produktów, których nigdy wcześniej nie kupowali przez internet. Pokazała też, że nie wszystkie sklepy były przygotowane na tak drastyczny wzrost popytu na ich produkty. To dla detalistów nauka na przyszłość, by z jednej strony stale dużo inwestować w „łatwość” i wygodę zakupów w sieci, a z drugiej dbać o ciągły rozwój logistyki, ponieważ na zalanie sklepów przez zamówienia klientów trzeba być gotowym zawsze, a nie tylko w czasie Black Friday” – podsumował Dominik Janes z Unity Group.